Si analizamos los acontecimientos de los dos últimos meses, podemos identificar varias variables que por sí solas son importantes, pero que de forma conjunta pasan a ser muy preocupantes por la incertidumbre que pueden generar.

Tenemos los siguientes factores:

- Previsión de una campaña media en España, y media-baja en varios de los mayores productores del mundo

- Bajo rendimiento graso en la aceituna (posiblemente debido a malas condiciones en la maduración), que está traduciéndose en 3-4 puntos grasos (% GSH) menos de lo esperado en la extracción media. Este es el caso de Portugal, en España aún está por ver, pero va en la misma línea. Esto supone en torno a un 10% menos de aceite

- Recogida tardía en las provincias de Jaén y Córdoba

- Precios estables medios-altos (respecto a los últimos años)

- Cosecha anterior media (enlace bajo)

- Bajas precipitaciones en el año

- Consumo en aumento en países externos a la UE y miembros del COI

- Actual situación de aumento de frio e incluso nieve en buena parte de España

Con todas estas circunstancias, el horizonte en el sector es el siguiente:

1.- La producción en aceituna va a ser la de una campaña media, pero el rendimiento graso va a ser bajo, en torno a un 2-4% menos que en una campaña similar a otros años, y además, la tardía recogida en las provincias de Jaén y Córdoba hace peligrar aún más la producción debido a las bajas temperaturas que estamos teniendo. Conclusión: hay menos aceite del esperado (entre un 8-10% menos) y posiblemente esta corta producción se vea algo más mermada en cantidad y calidad por la tardía recogida y las condiciones meteorológicas.

2.- Baja campaña en grandes países productores. Italia prevé una disminución de la cosecha en torno al 45% respecto a la campaña pasada; mientras que Marruecos espera una producción un 40% inferior a la campaña anterior. Los últimos aforos indican que Grecia tendrá un 10% menos de producción, principalmente debido a una caída temprana del fruto. Las estimaciones en Portugal no son mejores: se augura un 30% menos de cosecha en una campaña ya terminada. España prevé alrededor de un 10% menos de producción, y además unos rendimientos muy bajos. Conclusión: baja producción a nivel mundial.

3.- El enlace de la campaña 2015/16 fue el de menor cantidad desde la campaña 2012/13, estimándose alrededor de las 165.000 toneladas en Andalucía, lo que también impulsa el precio al alza. Conclusión: no existen grandes reservas de aceite de oliva para compensar la caída en la producción de esta cosecha.

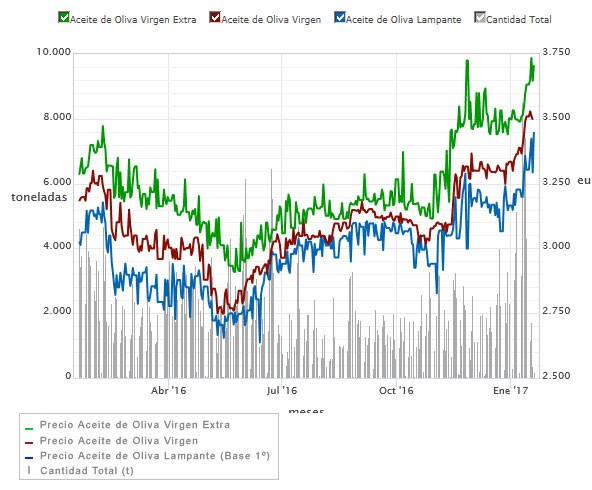

4.- Evolución del precio al alza en los últimos meses de campaña, cuando lo normal es que los precios durante el periodo de recolección se mantengan o bajen. Este año están subiendo, colocándose en el rango de 3,6-3,7 euros de forma mantenida para el AOVE. Conclusión: precios actuales altos respecto a otros años.

Si tenemos en cuenta que los factores analizados en los puntos anteriores, por si solos, ya empujan el precio al alza, todos juntos pueden detonar en una situación de precios muy altos, por encima de los 4 euros, que se mantendría muy estable hasta finales del verano, cuando se pueda estimar el aforo de la próxima campaña.

Esta coyuntura, que a priori puede resultar muy alentadora para el agricultor, no lo es tanto. Los precios del aceite de oliva virgen extra en los lineales a más de 4 euros/kg., hacen bajar el consumo de una forma exponencial incluso en las áreas geográficas donde está más extendida la cultura del aceite de oliva.

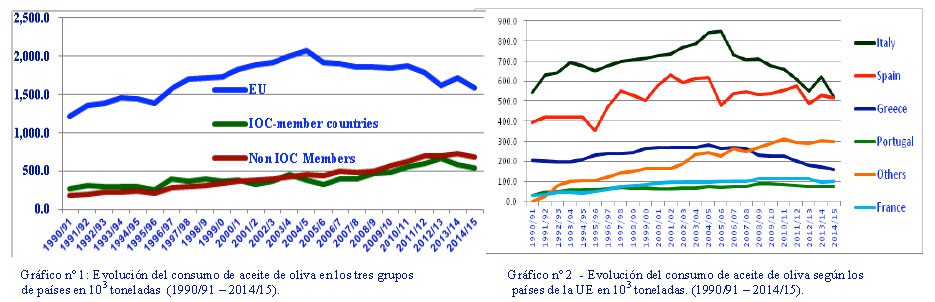

Como podemos ver en las gráficas siguientes, el consumo en los países tradicionalmente productores y en el conjunto de la Unión Europea no ha conseguido volver a niveles de la campaña 2005/06, con un descenso muy acusado en Italia y Grecia.

Estos datos son preocupantes, ya que en estos países es donde se consume más aceite de oliva, y debido a factores económicos, son los más sensibles al alza en precios, como se pudo observar en las campañas 1994/95, 1999/00 y 2012/13.

Por otro lado, para los comercializadores exteriores también es una difícil situación. Si ya es complicado vender un producto fuera de nuestras fronteras, aún lo es más si el precio oscila frecuentemente. Esto hace que la relación con los distribuidores de los países destino se complique, ya que hay que explicarles que la variabilidad del precio obedece a la ley de la oferta y la demanda. Sin embargo, el consumidor final en estos países en los que la cultura del aceite de oliva no está fuertemente instaurada, puede tener reticencias al comprar el producto por el factor precio, abriendo la puerta a otros aceites y grasas sustitutivas. No olvidemos que, como se puede apreciar en los gráficos anteriores, son estos países no productores o externos a la UE los que están manteniendo el consumo mundial.

Por tanto, debemos estar contentos por los precios, claro que sí, pero con precaución y teniendo en cuenta que si finalmente la campaña va a ser más corta de lo que parecía, debemos ser conscientes de que el consumo puede bajar fuertemente y eso no interesa a ningún agente del sector, ni a los agricultores, ni a los distribuidores, ni a los consumidores.