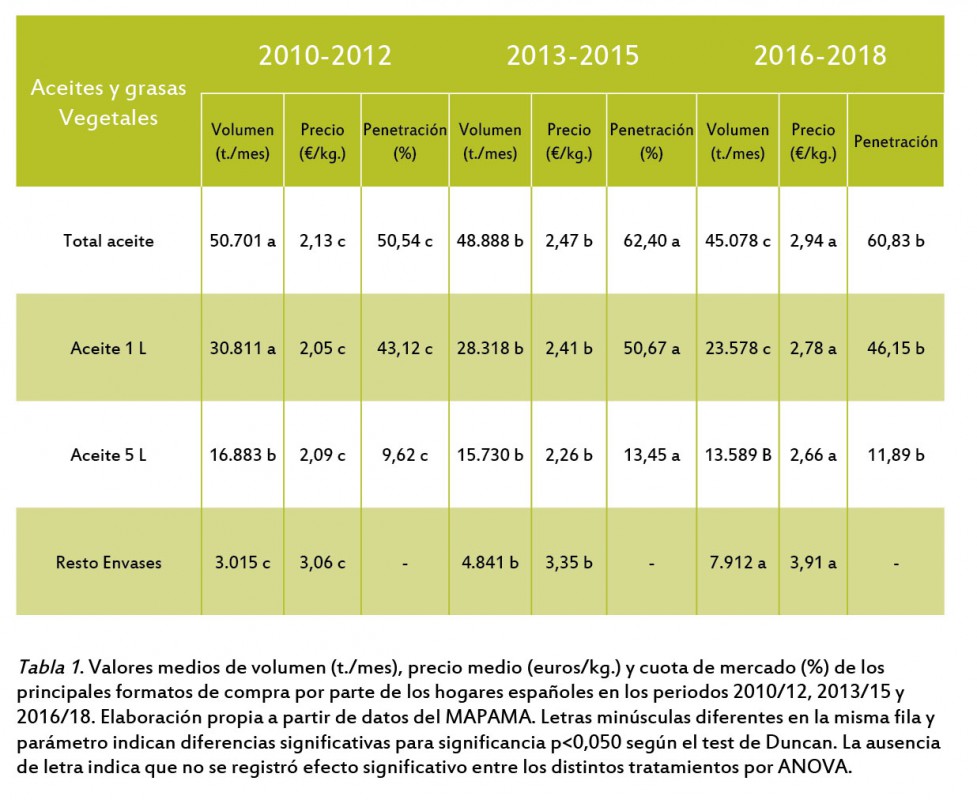

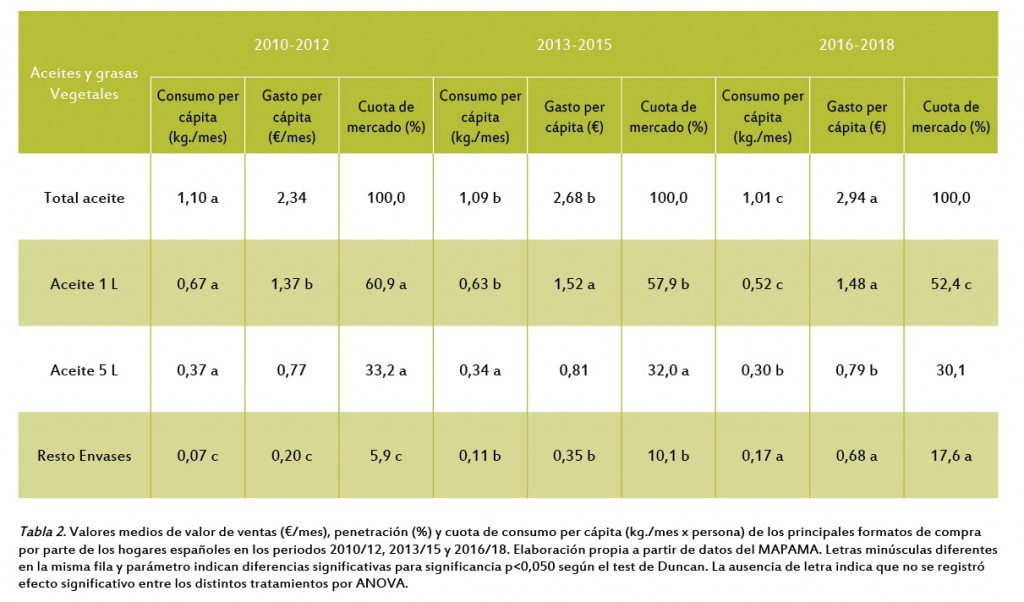

Así, el preferido sigue siendo el formato de 1 l., con ventas 1,9 veces superiores al de 5 l. (Tabla 1), aunque en los últimos años ha disminuido notablemente en comparación con los periodos 2010/12 o 2013/15, tanto en volumen como en cuota de mercado. El formato de 5 l. también ha perdido cuota de mercado (Tabla 2), pero en menor medida que el anterior, disminuyendo su volumen de ventas de 16.883 t./mes a 13.589 t./mes.

El formato de venta que más ha aumentado es el que engloba al resto de envases, esto es, 250, 500 y 750 ml., 2 l., etc., cuyas ventas medias mensuales en el periodo 2016/18 rozan las 8.000 t. Estos aceites destacan por poseer un valor añadido y propiedades diferenciales que hacen que su precio medio sea superior al de los otros dos formatos -0,97 euros/l. respecto al de 1 l. y 1,13 euros/l. en relación a los aceites envasados de 5 l.-. Además, el aceite envasado en aquellos formatos diferentes a 1 y 5 l. ha aumentado su precio medio en 0,85 euros/l. en el periodo 2010/12, mientras que en el caso de los envases de 1 y 5 l. el incremento ha sido sólo de 0,73 y 0,57 euros/l., respectivamente. En los periodos analizados las ventas aumentaron 2,6 veces, descendiendo un 23,5% el formato de 1 l. y un 19,5% el de 5 l.

Los datos provisionales para 2019 rompen ligeramente esta tendencia, con un aumento del formato de 5 l. -con una menor diferencia del precio por litro con el de 1 l.- y confirmando el descenso en la demanda del formato de 1 l.

Según se desprende de este estudio, a lo largo del año el consumidor muestra signos de una cierta estacionalidad por categorías a la hora de adquirir aceites, si bien ésta se ha ido perdiendo con el paso del tiempo. Esta pérdida, según Montaño, podría deberse a una situación de adquisición de forma tradicional del “aceite para el año”, así como a un cambio de estrategia de las grandes superficies, pasando de ofrecer promociones a principios de año a hacerlo a lo largo de todo el ejercicio.

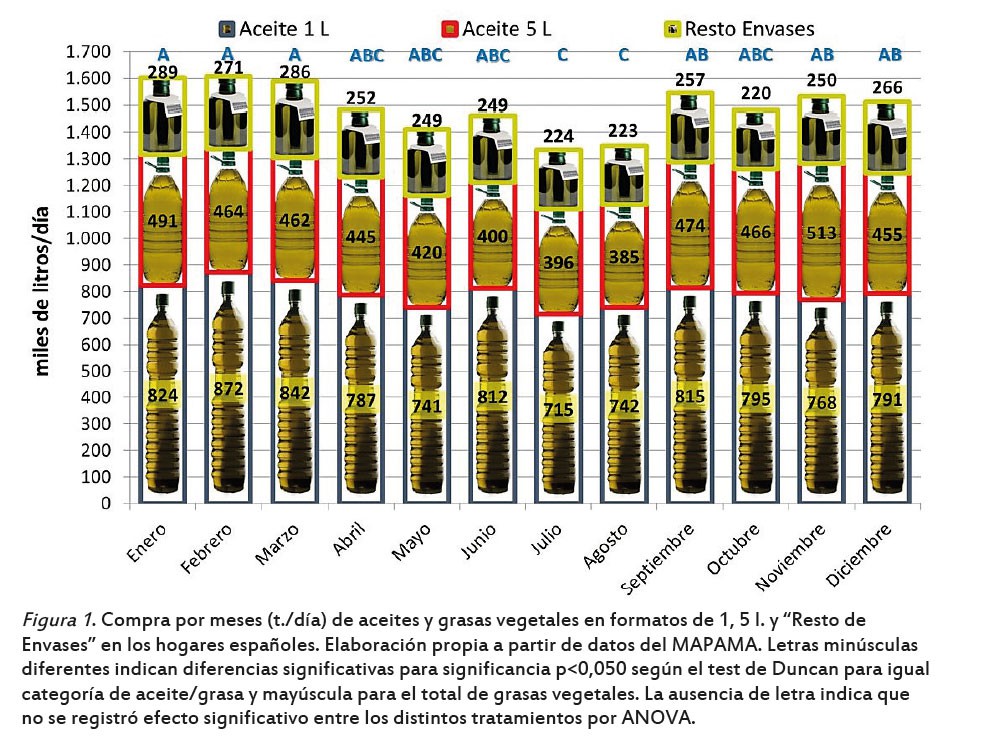

Al analizar la periodicidad de compra de aceite en función del formato en el periodo 2016/18 (Figura 1), se observa que los meses de mayores ventas diarias son los del primer trimestre, con alrededor de 1.600 t./día, frente a los 1.500 t./día entre septiembre y diciembre o los menos de 1.350 t./día de julio y agosto. Si bien estadísticamente existen diferencias significativas en el total de los aceites y grasas, no es así cuando se analizan por tipo de envase, indica Montaño. En definitiva, en la elección del formato de compra se aprecia un descenso del formato de 1 l. y una menor caída del de 5 l., acompañada de un gran incremento de otros formatos de venta -sin diferenciar categorías comerciales- de mayor valor añadido y dotados de singularidad, lo que demuestra que el consumidor apuesta por productos de mayor calidad.

Para el responsable del CTAEX, “este cambio de comportamiento es muy interesante porque demuestra que muchos consumidores no sólo pagan por consumir una grasa, sino que también están dispuestos a pagar por un conjunto de atributos, por una experiencia, por un valor simbólico, etc.; aspectos a tener en cuenta para lanzarse al mercado”.