Me lleva tiempo rondando la idea de escribir este artículo y, aunque la he comentado en algunos foros y a ciertas personas, no había encontrado el momento de hacerlo. Recientemente he leído varias noticias que hacen referencia a la propuesta del MAPA de intervenir el mercado del aceite de oliva para evitar caídas de precios a través de retirada temporal de producto, y he considerado que sería bueno compartir mi reflexión. Primeramente, me gustaría situarnos en contexto para lo que necesitaría explicar brevemente los ingredientes que considero relevantes a incluir en la coctelera que nos permitirá comprender la idea final que os quiero transmitir. Entre estos ingredientes incluyo la inestabilidad endémica de los precios en el sector oleícola; la Ley de Cadena Alimentaria que intenta asegurar los precios en origen; los diversos estudios que analizan los costes reales en función de los tipos y condiciones del olivar; la Fundación Patrimonio Comunal Olivarero; y, finalmente, el plan de intervención del mercado del aceite de oliva propuesto por el Ministerio, cuya fase de consulta acaba de cerrarse.

El mercado del aceite de oliva es bastante complejo. Reflejo de ello es la gran fluctuación que se traslada a los precios. Esta oscilación viene originada por muchos factores, pero, principalmente, por las tensiones que se producen entre la demanda que, aunque crece, se mantiene estable, y una oferta, que cada año se encuentra sometida a numerosos factores que propician grandes diferencias de una cosecha a la otra. Además, considero relevante hacer mención a que el sector del aceite de oliva se encuentra en un proceso de transformación y mecanización que está generando grandes tensiones en la producción. Tenemos un olivar intensivo y superintensivo con unos costes muy controlados frente a un olivar tradicional, de secano, de regadío, de montaña, etc., con una estructura de costes, a priori, menos competitiva. Esto hace que las circunstancias que vive cada uno sea muy diferente.

Estos dos factores a los que he aludido, entre otros muchos, animó en 2021 al MAPA a aprobar la Ley de Cadena Alimentaria, la cual prohibía la destrucción de valor en la cadena, lo que se traducía en una prohibición de vender por debajo del coste de producción en cualquier punto de la misma, significando que ningún operador podía pagar a un productor un precio inferior a lo que le costaba producir. Esto resultaba importante porque se aseguraba la subsistencia de un olivar tradicional con unos costes mucho más elevados que el superintensivo o el intensivo. Ante la necesidad de tener referencias para cumplir con la legislación, se han ido generando numerosos estudios para poder determinar los costes en origen en los diferentes tipos de olivar.

El Patrimonio Comunal Olivarero (PCO) es una fundación privada sin ánimo de lucro que trabaja para apoyar y fortalecer el sector olivarero español. Su origen se remonta a 1925 y desde entonces ha evolucionado hasta convertirse en una institución clave para productores, almazaras y cooperativas. Se estima que tiene una capacidad de almacenaje de 350.000 toneladas de aceite, que se distribuyen en 11 centros de almacenamiento ubicados en seis provincias olivareras de tres Comunidades Autónomas, 767 depósitos bajo cubierta y 520 tanques exteriores.

La noticia a la que me he referido hacía referencia a la iniciativa del Gobierno de España de aprobar una nueva norma de comercialización del aceite de oliva con el objetivo de estabilizar el precio del aceite para la próxima temporada mediante la restricción de la venta de parte de la cosecha. Para esto podría obligar a los productores de aceite de oliva a que no vendieran parte de la misma y la tuviesen que almacenar hasta que se permita. Los que conocemos el sector, yo como socio de la empresa Elaia Zait, sabemos que no todas las empresas y productores del sector se pueden permitir almacenar por mucho tiempo aceite de oliva, ya que, con la nueva cosecha, necesitan su capacidad, y mucho menos tienen el músculo financiero para poder aguantar uno o varios ejercicios sin liquidar la cosecha o parte de ella, aunque se planteen ayudas.

Puede que, como dice la expresión popular, los árboles no dejan ver el bosque. A lo mejor, la solución la tenemos delante pero no la vemos.

Imaginemos que, anualmente, el Ministerio encarga un análisis riguroso de costes de cada tipo de olivar y de producción: olivar tradicional de secano de montaña, tradicional de regadío, de superintensivo, etc., basado en criterio best in class, en su traducción “el mejor de la clase”, que obligue al sector a tender a la excelencia en la producción al margen del tipo de olivar del que disponga, optimizando los costes, incrementando productividad y fomentando las “mejores prácticas” o best practices del sector. Partiendo de este coste calculado de producción, se establecería un precio justo que incluyese un margen para el productor y que diferenciaría el aceite de oliva en función del tipo de olivar y de la producción. De esta forma, cada productor se aseguraría un precio de venta justo y acorde con la Ley de Cadena Alimentaria.

Paralelamente a esto, el Gobierno debería aprobar la figura de un operador que podría ser privado, semiprivado o público. Pudiendo depender del Ministerio, del Patrimonio Comunal Olivarero o que fuera independiente. En este último caso se podría articular un vehículo conceptualizado como inversión de impacto y que tendría como objetivo proporcionar estabilidad al sector y permitir la transformación del mismo a través del fomento de la competitividad estableciendo rigurosos costes de best in class y la implementación de las “mejores prácticas” y, por supuesto, generando un rendimiento financiero para este operador.

La idea que propongo, a diferencia de la del Ministerio, que busca que sean los propios productores los que dejen almacenado el aceite hasta que suba el precio, es que este operador sea el que asegure un precio justo en función de sus costes óptimos al margen de como esté el precio de mercado. Si el precio de mercado es alto, el productor venderá en el mercado porque le pagará más, pero si el precio de mercado es inferior a sus costes, el productor siempre tiene la opción de vender al operador al precio justo. Este operador almacenaría el aceite de oliva en los depósitos alquilados a Patrimonio Común Olivarero y, como el precio fluctúa de un año a otro, esperaría a que el precio de mercado fuera bueno, para poder deshacerse de ese aceite ganando incluso dinero. Si pasase mucho tiempo, el aceite de oliva se convertiría en lampante con lo que habría que refinarlo. Las diferencias entre los precios del aceite lampante y los vírgenes no son muy altas. Aunque, seguramente, si aumentamos la oferta de lampante en el mercado, el precio bajaría en esa categoría.

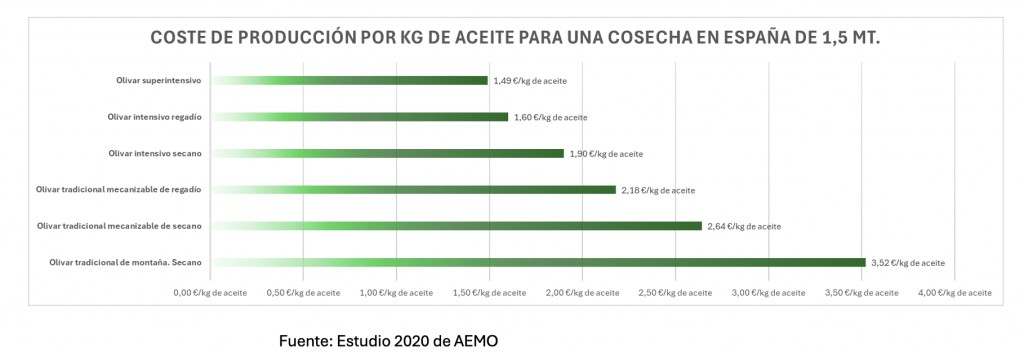

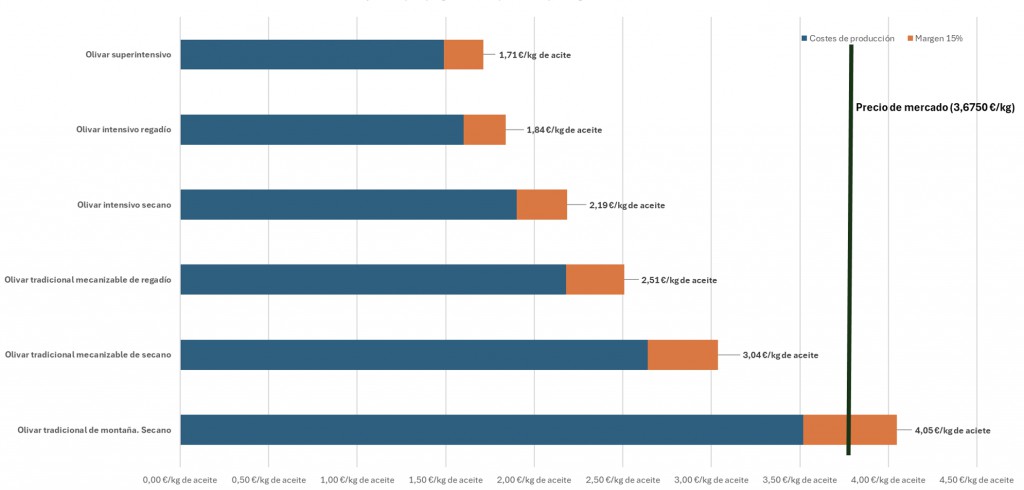

Veámoslo con un ejemplo. Imaginemos que hoy, un productor quiere vender su aceite de oliva virgen extra. El precio a 14 de julio de 2025 del AOVE, según Mercacei, se sitúa en torno a 3,8 euros/kg. Consideremos que el precio justo de compra al productor es el coste de producción al que añadiríamos un 15% de margen. En el siguiente gráfico, vemos los precios que este operador pagaría a cualquier productor en función del tipo de olivar. Como vemos en la gráfica, a día de hoy, y considerando como válidos los costes de la Asociación Española de Municipios del Olivo (AEMO), comprobaríamos que sólo vendería al operador el productor del olivar tradicional de montaña de secano. El resto de los productores seguirían vendiendo a precio de mercado que es más ventajoso.

Precio justo que pagaría el operador por kg. de aceite de oliva

De esta forma, el productor sabría que siempre tendría, al menos, la opción de vender a un precio justo al operador, con lo que no se vería obligado a vender con pérdidas. Como lo vende, no tendría que almacenarlo tal y como propone el Ministerio. La Fundación Patrimonio Común Olivarero obtendría una rentabilidad a unas instalaciones que, en muchas ocasiones, tiene ociosas. Se estaría dando cumplimiento a la Ley de Cadena Alimentaria. Y, el operador, estaría impactando positivamente en el sector y, además, obtendría un beneficio a su inversión. Quien perderían serían los especuladores y grandes comercializadores que juegan con las necesidades de los productores.

Soy consciente que no todo es tan fácil, pero si hay voluntad y, en este caso, como hemos visto, además se dan las circunstancias, podremos encontrar la solución a un problema que no resulta nada sencillo.