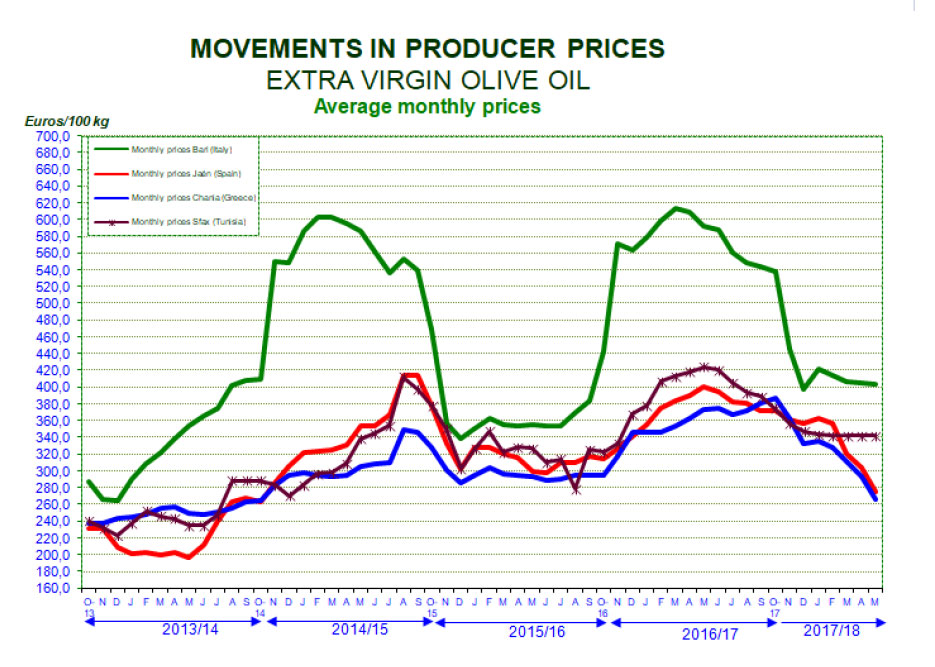

En Grecia, los precios del virgen extra en los últimos meses se situaron a finales del mes pasado en 2,58 euros/kg., registrando un descenso del -31%. Sólo en Italia, tras la fuerte caída registrada a mediados de diciembre de 2017, los precios se mantuvieron ligeramente estables en las últimas semanas, fijándose a finales de mayo en 4,06 euros/kg., lo cual representa una disminución del -31%, comparado con el mismo periodo anterior.

Según los datos del COI, los precios en Túnez también registraron un descenso, posicionándose a finales de mayo en 3,43 euros/kg. con una diferencia del -19%, respecto a mayo de 2017.

Según los datos del COI, los precios en Túnez también registraron un descenso, posicionándose a finales de mayo en 3,43 euros/kg. con una diferencia del -19%, respecto a mayo de 2017.

En cuanto al aceite de oliva refinado, su cotización en España presenta similar tendencia a la baja que la de la categoría virgen extra. El precio del aceite de oliva refinado español disminuyó fuertemente y se situó a finales de mayo en 2,20 euros/kg. con una variación del -44%, respecto al mismo periodo del año anterior. El boletín del COI no presenta datos disponibles de Italia ni Grecia para esta categoría de producto.

Con respecto al comercio de aceite de oliva y de aceitunas de mesa, los datos de la UE no estaban disponibles para el mes de marzo en el momento de publicar el boletín, por lo que durante los cinco meses de comienzo de campaña presentó un aumento de las importaciones Extra-UE del +56%, mientras las adquisiciones Intra-UE disminuyeron un -9%, en comparación con el mismo periodo de la campaña anterior.

El resto de mercados estudiados terminaron los seis primeros meses de la campaña 2017/18 (octubre 2017–marzo 2018), con aumentos en Brasil +21%, Japón +7%, Canadá y Estados Unidos +4% y Rusia +3%. Sólo disminuyeron las importaciones en Australia -19% y en China -8%.

En cuanto al comercio de aceitunas de mesa, en los siete primeros meses de la campaña 2017/18 (septiembre 2017–marzo 2018) mostró aumento Canadá +6% y disminuciones el resto de los mercados, -8% Brasil, -7% en Australia y -6% en Estados Unidos, respecto al mismo periodo de la campaña anterior.

Sin los datos de marzo, el comercio de la UE de aceitunas de mesa en los seis primeros meses de la campaña 2017/18 presentó un aumento del +5% en las adquisiciones Intra-UE y del +16% en las importaciones Extra-UE, respecto al mismo periodo de la campaña anterior.